Home Page

Home PageQui si parla di mutui, prestiti, finanziamenti ed altre cose

Prova gli strumenti

Aprile 2010: domanda di prestiti rispetto ad aprile 2009

Rallenta il calo della domanda di prestiti:

ad aprile -3% Le evidenze dell’analisi del patrimonio informativo di EURISC – Il Sistema di Informazioni Creditizie di CRIF

Nel mese di aprile 2010 la domanda di prestiti da parte delle famiglie italiane (nel suo aggregato di prestiti personali e prestiti finalizzati) rallenta il calo, facendo registrare un -3%, a parità di giorni lavorativi, rispetto allo stesso mese del 2009.

Di seguito sono riportati i dati di dettaglio ad aprile 2010 della domanda di prestiti rilevata su EURISC, il Sistema di Informazioni Creditizie di CRIF che raccoglie i dati relativi a oltre 74 milioni di linee di credito.

Le variazioni rispetto allo stesso mese dell’anno precedente sono indicate sia a valori assoluti sia ponderate, cioè al netto dell’effetto prodotto dal differente numero di giorni lavorativi.

| Prestiti | Var. % su anno precedente | Giorni lavorativi: differenza su anno precedente | Var. % su anno precedente ponderata (a parità di gg. lavorativi) |

| Totale 2008 | -3% | 0 | -4% |

| Totale 2009 | -5% | 1 | -5% |

| Gennaio 2010 | -8% | -1 | -3% |

Febbraio 2010 | -7% | 0 | -7% |

| Marzo 2010 | -4% | 1 | -9% |

| Aprile 2010 | -3% | 0 | -3% |

| Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie | |||

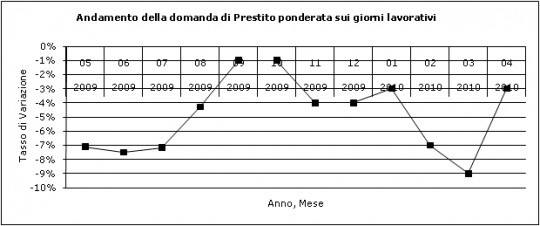

Di seguito la domanda relativa agli ultimi 12 mesi consente di meglio comprendere l’andamento di variazione della domanda.

Analizzando la domanda dei prestiti del primo quadrimestre del 2010 e confrontandola con i valori dello stesso periodo del 2009 si registra un calo complessivo del -5%, stesso calo che il primo quadrimestre del 2009 registrava rispetto al corrispondente periodo del 2008.

| Prestiti | Var. % su anno precedente | Var. % 2009 su 2008 | Var. % 2008 su 2007 |

| Gennaio-Aprile | -5% | -5% | +2% |

| Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie | |||

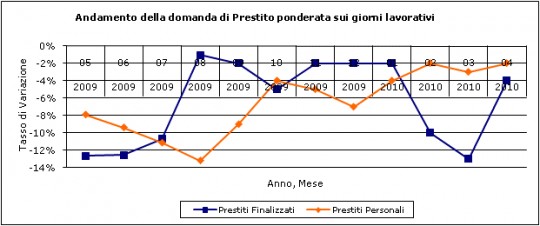

Distinguendo la domanda nelle due macrotipologie di finanziamenti, prestito personale e prestito finalizzato, si evidenzia come la diminuzione del calo complessivo di aprile 2010 sia da attribuire prevalentemente ai prestiti finalizzati, che da un -13% del mese scorso sono passati a un -4% (ponderato sui giorni lavorativi) rispetto allo stesso periodo dell’anno precedente. L’andamento dei prestiti personali rimane invece pressoché stabile e con un calo più contenuto (-2%). Il grafico seguente mette a confronto l’andamento della domanda di prestiti personali e di prestiti finalizzati degli ultimi 12 mesi (con i dati ponderati sul numero dei giorni lavorativi).

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

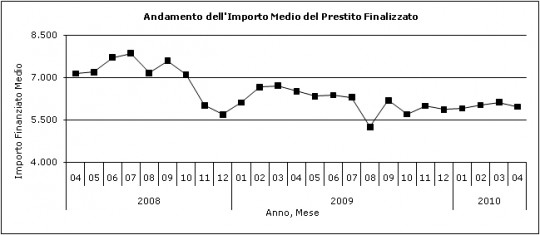

La distribuzione complessiva di durate e importi rimane costante e omogenea nelle varie classi. Cresce però la quota dei prestiti finalizzati nelle fasce di importo cosiddette small ticket e nelle durate più brevi. Al contrario i prestiti personali si stanno lentamente spostando verso le classi di importo più elevato e nelle durate più lunghe. L’importo medio dei prestiti finalizzati è in leggero ma costante calo. Nel primo quadrimestre dell’anno è stato pari a 6 mila euro, contro i 6,5 mila euro dello stesso periodo dell’anno scorso.

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

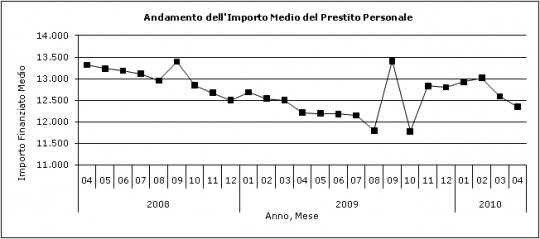

Diversamente l’importo medio dei prestiti personali, dopo un periodo di calo pressoché costante dal 2008, è in ripresa a partire dagli ultimi mesi dello scorso anno: ad aprile 2010 ha segnato un +1% rispetto allo stesso mese del 2009. L’importo medio in richiesta del primo quadrimestre dell’anno è pari a 12,7 mila euro, contro i 12,4 mila euro dello stesso periodo dell’anno scorso.

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

“La domanda di prestiti personali” – spiega Enrico Lodi, Direttore Generale Credit Bureau Services di CRIF –“sta denotando dinamiche meno negative della domanda di prestiti finalizzati, sia in termini di volumi che di importi. Tutti gli operatori del credito alle famiglie sono comunque in attesa di capire quali saranno gli impatti della regolamentazione di recepimento della Consumer Credit Directive, attesa a giorni. Tale disciplina introdurrà novità destinate a modificare alcuni assetti del mercato. Sarebbe auspicabile che, nel recepimento, si adottassero modalità e interpretazioni della norma comunitaria tese a influire positivamente sull’indice di fiducia delle famiglie e a favorire la ripresa dei consumi. Non il contrario.”

Fonte:

I dati contenuti nel barometro sono aggiornati al 30 aprile 2010 e sono elaborati sulla base delle richieste di credito segnalate dagli Istituti bancari e finanziari in EURISC, il Sistema di Informazioni Creditizie di CRIF che raccoglie i dati relativi ad oltre 70 milioni di linee di credito (cioè la gran parte dei finanziamenti erogati al mercato retail).